博亚(中国) 帝尔激光赴港IPO:2025年净利下滑,客户及供应商联结度双高

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开头:证券之星

帝尔激光(300776.SZ)刻下功绩增长承压,公司客岁入入增长大幅放缓,归母净利润更是迎来近十年来首度下滑。

证券之星清闲到,在光伏行业周期退换的布景下,公司光伏开荒销量下滑,业务毛利率同步走低。尽管公司积极布局半导体范畴打造新增长点,但当今关系业务营收体量偏小,难以扛起功绩增长重负。2026年以来,公司功绩未见彰着改善,一季度收入同比跌超两成。

当今,帝尔激光已初始“A+H”两地上市操办,但公司前五大客户及供应商双高的风险辞谢坑诰。进一步商榷发现,公司上次再融资方法激动遇阻,其中一个募投方法在脱期后宣告拒绝,且最终有四成召募资金流向补流。

01. Q4净利暴跌超省略

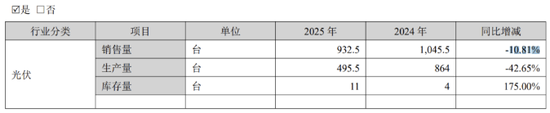

公开府上走漏,帝尔激光为光伏企业的中枢开荒供应商,公司聚焦光伏电板及组件全经过加工需求,掩盖BC、TOPCon、HJT、钙钛矿、PERC等全系期间阶梯。

2025年年报走漏,公司达成交易总收入20.33亿元,同比增长0.93%,增速较上年的25.2%大幅放缓;归母净利润为5.19亿元,同比着落1.59%,近十年来初度下滑。

其中,受开荒验收节拍的变化影响,公司于Q4出现牟利双降的情况。其该季度收入为2.52亿元,同比下滑56.16%;归母净利润为2308.85万元,同比大幅下滑83.98%。

当今,光伏业务仍是帝尔激光的主要收入开头,孝敬了超九成的营收。受光伏行业结构性产能弥散、竞争加重影响,公司光伏开荒销量同比着落10.81%至932.5台。论述期内,光伏业务收入为20.33亿元,同比增速由上年同期的25.76%降至0.95%;毛利率为46.57%,同比微降0.36个百分点。

证券之星清闲到,跟着下贱光伏企业资金面大批承压,开荒采购款的结算周期拉长,公司应收账款增速擢升营收。放置2025年底,公司应收账款为10.85亿元,同比增长21.25%,高于营收增速的0.93%。

与此同期,公司条约欠债合手续下滑。放置论述期末,公司条约欠债为14.13亿元,同比下滑19.8%。星河证券指出,该有计划下滑原因主若是光伏行业下行周期中,下搭客户本钱开支放缓,且客岁BC激光开荒、TOPCon工艺关系开荒等订单的预支款比例有所裁减。

此外,受应收账款坏账准备和存货跌价准备影响,公司全年计提各项钞票减值亏本整个1.2亿元,同比增长12%,对当期净利润变成一定累赘。

金鼎娱乐中国最新官方网址进入2026年,帝尔激光功绩未有彰着改善。公司一季度收入为4.23亿元,同比下滑24.68%;收获于政府扶持和税收返还增多,其归母净利润为1.64亿元,同比增长0.33%;但其扣非净利润为1.49亿元,同比下滑5.57%,反应出其交易务盈利才调仍在走弱。

02. 半导体业务难扛大旗

当今,帝尔激光已向港交所递交了上市肯求文献,寻求“A+H”股两地上市。据了解,公司操办将募资用于加强高效光伏电板及半导体开荒的研发、对先进封装、新式走漏等新兴范畴的企业进行并购,博亚体育以及人人期间品牌确立、渠说念拓展等。

证券之星清闲到,公司正在积极拓展泛半导体范畴,这也被外界视为公司的第二增长弧线。

2025年年报指出,公司哄骗于半导体先进封装及暴出头板等范畴的TGV开荒,还是完成晶圆级和板级玻璃基板通孔开荒的出货,达成了晶圆级和板级TGV封装激光期间的全面掩盖。不外,联结收入来看,帝尔激光来自半导体先进封装及暴出头板行业收入仅为35.4万元,占总收入的比重不及1%。

此外,公司外洋业务阐扬亦辞谢乐不雅。据了解,帝尔激光在外洋设有子公司,以研发为主,同期链接部分外洋订单分娩。2025年,公司来自中国大陆之外地区交易收入为7905.25万元,同比下滑58.68%,占当期总收入的比例仅为3.89%。

据招股书败露,帝尔激光存在客户及供应商双高的风险,且出现客户与供应商访佛的情况。具体来看,2023年至2025年,公司来自前五大客户的销售收入占总收入的比例均在60%以上。其中,客户E和客户F当作公司的前两大客户,在客岁为公司孝敬了超四成的收入。

与此同期,公司来自前五大供应商的采购比例也逐年上涨,由2023年的40.4%增至2025年的65.7%。值得清闲的是,客户E和客户F既是大客户,同期亦然公司的供应商。关于这一表象,帝尔激光证实称,主若是公司开荒测试及校准需要向供应商购买样品,在自有厂区自建光伏电站也有相应需求,同期还需要回收客户旧开荒进行升级矫正。

03. 募投方法脱期后宣告拒绝

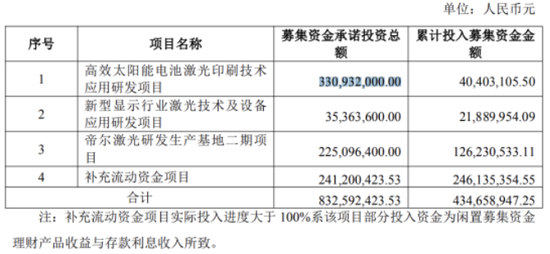

证券之星清闲到,在赴港IPO前,帝尔激光曾于2021年通过刊行可转债,见效募资8.4亿元,用于高效太阳能电板激光印刷期间哄骗研发方法(以下简称方法一)、新式走漏行业激光期间及开荒哄骗研发方法(以下简称方法二),以及2.41亿元用于补流。

不外,方法一的进展并不顺利。2023年10月,公司将方法一和方法二的原操办完成时候由2023年12月推迟至2025年12月。即便进行脱期退换,方法一依旧未能顺利落地,已于2025年12月认真宣告拒绝。

关于方法拒绝原因,帝尔激光称,刻下太阳能电板分娩行业面对周期性压力,下搭客户本钱开支收窄,公司决定拒绝实行该方法。后续公司将以自有资金继续激动,方法剩余约3.28亿元召募资金(含利息等收益),继续存放召募资金专户进行专项惩办。

从实质参预进程来看,放置2025年12月8日,该方法仅参预约4040.31万元,参预进程为12.2%。彼时,有分析指出,该募投方法拒绝的更深档次原因在于光伏行业方法的深度变化及期间快速迭代,公司对研发资源进行了再行建立。

值得清闲的是,帝尔激光对方法二召募资金使用安排也进行了退换。2024年1月,公司调减方法二召募资金投资额,并将其用于实行新方法——帝尔激光研发分娩基地二期方法(以下简称方法三)。

2026年3月,公司决定将方法二和方法三结项,并将节余召募资金约1.16亿元(含利息收入等)用于恒久补流。放置2026年2月28日,上述两个募投方法累计参预1.73亿元。

换言之,公司可转债募资的8.4亿元中,平直用于方法确立的资金约为2.13亿元,占总召募资金的比例约25%;而最终用于补流金额(含原操办补流部分、方法结余资金及利息收入等)为3.57亿元,占总召募资金的比例约42.5%。(本文首发证券之星,作家|李若菡)

- End -

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 博亚(中国)