博亚体育 长鑫科技IPO: 经销收入占比偏高 Q4收入占比高于同行 朱一明存在“双向”优先容或

出品:新浪财经上市公司洽商院

5月27日,国产DRAM龙头长鑫科技集团股份有限公司(下称“长鑫科技”)将要上会接受审核。

招股书透露,长鑫科技经销模式收入占比约85%,极端同行可比公司。但长鑫科技行动国产DRAM龙头具备很强的知名度,且终局客户中包含阿里云、字节跨越、腾讯、联思、小米、传音、荣耀、OPPO、vivo等知名客户,二者相互知名为何还主要依赖经销收入?此外,公司第四季度收入占比也超同行公司均值。

长鑫科技董事长朱一明,同期是公司下旅客户兆易改动的首创东谈主、实控东谈主,两家公司的关联往来额在论说期内大幅增长。朱一明容或“凡与长鑫科技主营业务(即相宜公司业务布局和战术布局的主流DRAM家具)洽商的买卖契机,本东谈主均优先先容给长鑫科技”,但兆易改动也有DRAM家具,况兼朱一明曾对兆易改动也有过优先容或。此外,朱一明在长鑫科技IPO前通过让渡神色,将7.68亿股激勉给职工,这部分股份预估值或超200亿元。

经销收入占比偏高第四季度收入占比高于同行

招股书透露,长鑫科技是我国鸿沟最大、技能开始进、布局最全的DRAM研发设想制造一体化企业。字据Omdia的数据,按产能和出货量统计,长鑫科技已位居中国第一、寰宇第四的DRAM厂商地位,2025年第四季度寰宇DRAM商场份额约为7.67%。

2022年至2024年,公司营收差异为82.87亿元、90.87亿元、241.78亿元;归母净利润差异为-83.28亿元、-163.40亿元、-71.45亿元,三年累计净亏蚀极端318亿元。

逶迤点出刻下2025年下半年。跟着DRAM价钱自2025年第三季度起握续快速上行,长鑫科技已矣多年亏蚀,全年完毕营收618亿元;归母净利润18.75亿元,较2024年增多约90.2亿元,提前完毕扭亏为盈。进入2026年一季度,事迹爆发更是史无先例,单季度营收508亿元,归母净利润247.62亿元。

长鑫科技事迹的“大起大落”,一是DRAM价钱的超等周期成分,公司主要DRAM家具销售单价在行业周期带动下波动极大;二是产能鸿沟效应的握续开释;三是家具结构的战术性升级,公司高端家具孝顺收入大幅增长。

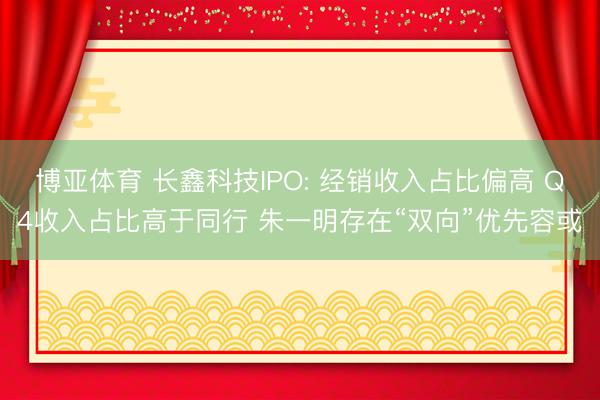

长鑫科技的销售模式以经销为主、直销为辅。2023-2025年,公司经销收入占当期总营收的比值差异为84.69%、85.91%、85.38%。

而同行可比公司中,三星电子2022年、2023年、2024年及2025年上半年非直销模式销售比例差异为49%、54%、50%及32%;华润微2022年、2023年及2024年经销收入占主营业务收入比例差异为34.37%、33.03%及36.43%;台积电、中芯外洋经销收入比例为0。

长鑫科技默示,公司经销收入占相比高,且高于可比公司,主要原因为:(1)在业务开展早期,公司可借助经销商积聚的客户资源灵验地拓展商场,高效地完成家具营销,裁减家具应用领域及客户拓展的时分;(2)经销模式不错神圣公司商场践诺、售后处事资源,成心于公司集聚资源参加研发与出产,提高家具及技能的中枢竞争力;(3)公司对于经销商主要遴荐先款后货的往来结算神色,通过经销模式不错贬低回款风险,同期鲁莽终局客户对于账期、安全库存及特定经销商的需求;(4)部分客户基于其往来习尚及业务开展需要,但愿领受经销模式与公司进行往来。

长鑫科技行动国产DRAM龙头具备很强的知名度,且终局客户中包含阿里云、字节跨越、腾讯、联思、小米、传音、荣耀、OPPO、vivo等知名客户。

令东谈主感到不明的是,长鑫科技与好多终局客户相互知名,为何不大幅提高直销模式比例,而要多经沿路过销商之手?

招股书透露,公司经销模式为买断式销售。长鑫科技“对于经销商主要遴荐先款后货的往来结算神色,通过经销模式不错贬低回款风险,同期鲁莽终局客户对于账期、安全库存及特定经销商的需求”这一解说,偶合证明公司通过经销商模式不错取得很好的现款流,将应收账款回款等风险留给了经销商。

此外,DRAM属于大量法子化家具,价钱波动剧烈。在价钱剧烈波动的商场环境中,长鑫科技通过经销商“买断式”销售,一定过程上不错将存货跌价等风险飘摇至经销商设施。

但经销模式并非莫得代价。招股书透露,长鑫科技前五大客户终年整个营收占比高达68%-74%,客户集聚度较高。2023-2025年,公司向主营业务的前五大客户整个销售金额差异为671753.53万元、1610353.51万元及4171676.44万元,占各期主营业务收入的比例差异为74.12%、67.30%及68.08%。

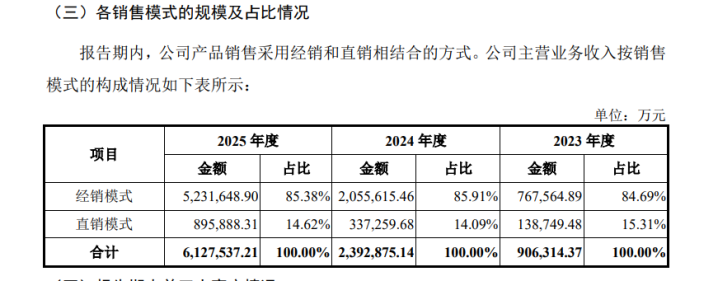

从季度收入看,2022年-2025年,长鑫科技主营业务收入中第四季度的收入占比差异为23.09%、43.82%、32.88%、48.23%,占比高于同行,这是否存在年末向经销商“压货”等可能?

2022-2025年,博亚(中国)长鑫科技可比公司第四季度收入占举座营收的均值差异为20.72%、28.39%、26.85%、31.62%(注:2025年数据字据年报及wind公开贵府综整个较得出)。2023年、2024年,长鑫科技第四季度收入占比王人为最高值;2025年,长鑫科技第四季度收入占比第二高,与第又名实在通常高。

长鑫科技默示,公司各年第四季度收入占比高于可比DRAM厂商,主要系公司各季度间的收入情况除受行业周期波动下家具价钱及卑劣需求变化的影响外,还受到公司论说期内产能汲引握续、产销量快速擢升,各年内的家具销量基本呈现逐季度增多趋势的带动。

朱一明存在“双向”优先容或

在长鑫科技的解决结构中,董事长朱一明的变装较为特殊。他既是兆易改动的首创东谈主、刻下践诺划定东谈主,同期担任长鑫科技董事长,并通过清辉集电、合肥集鑫、兆易改动等迤逦握有长鑫科技2.6561%的股份。

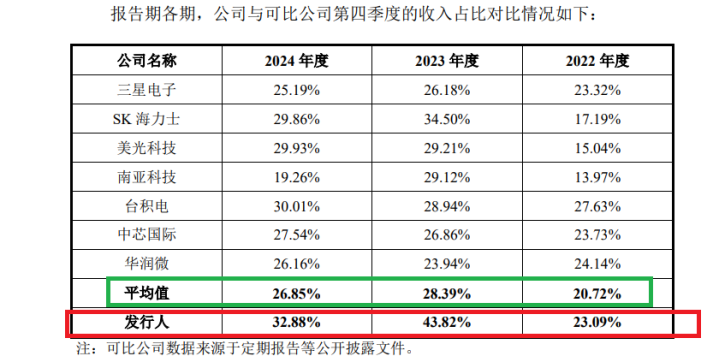

不仅如斯,兆易改动与长鑫科技之间还存在着深度绑定的业务关连。兆易改动是长鑫科技刊行前第八大股东(握股1.8%)、大客户。2023年至2025年,两家企业关联往来鸿沟从7.64亿元增至11.82亿元;瞻望2026年关联往来额将攀升至57亿元。

招股书透露,长鑫科技向兆易改动集团销售的内容主要包括自有DRAM家具以及提供代工处事。

但在朱一明一东谈主担任两家公司董事长的布景下,如斯大都的关联往来,何如保证订价公允?何如精细利益运送?买卖契机优先给谁?

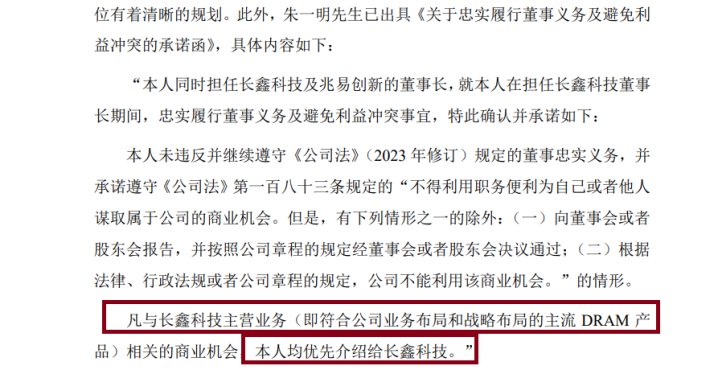

朱一明对此作出了双重容或安排。在长鑫科技方面,他于2025年11月出具《对于古道履行董事义务及幸免利益破损的容或函》,明确容或“凡与长鑫科技主营业务(即相宜公司业务布局和战术布局的主流DRAM家具)洽商的买卖契机,本东谈主均优先先容给长鑫科技”。

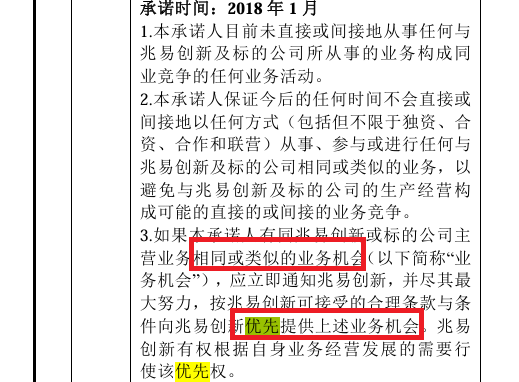

在兆易改动方面,他此前行动践诺划定东谈主曾容或:“有同兆易改动或标的公司主营业务交流或访佛的业务契机,应立即告知兆易改动,并尽其最大尽力,按兆易改动可接受的合理要求与条件向兆易改动优先提供上述业务契机。兆易改动有权字据自己业务经营发展的需要利用该优先权。”

长鑫科技默示,公司专注于DRAM领域,握续股东主流DRAM家具的研发与制造是公司的中枢主业与战术布局。兆易改动是一家多元化芯片设想公司,其家具类型各样,涵盖Flash、利基型DRAM、MCU、模拟芯片及传感器芯片等,DRAM家具在其主营业务收入中占相比低。而且,长鑫科技与兆易改动在DRAM家具布局、商场领域、业务模式、畴昔业务筹划等方面均存在实质性互异,长鑫科技主营的主流DRAM家具在家具时势、主要代际、主要容量规格等方面亦与兆易改动的DRAM家具存在实质性互异,两边在业务及家具不存在实质竞争性、替代性,不存在组成要紧不利影响的同行竞争或潜在同行竞争,不存在利益运送的情形。

可是,跟着DRAM行业技能迭代和产能挪动,长鑫科技和兆易改动DRAM家具的鸿沟是否恒久明晰可辨?两家公司的解决灵验性是否经得起磨砺?这是商场将握续不雅察的焦点。

大都股权激勉

论说期内,长鑫科技实施了两期职工握股场地,累计说明股份支付用度超百亿元。其中2025年度说明金额高达59.94亿元,较2024年的23.23亿元同比增多158%,是夙昔归母净利润(18.75亿元)的319%。

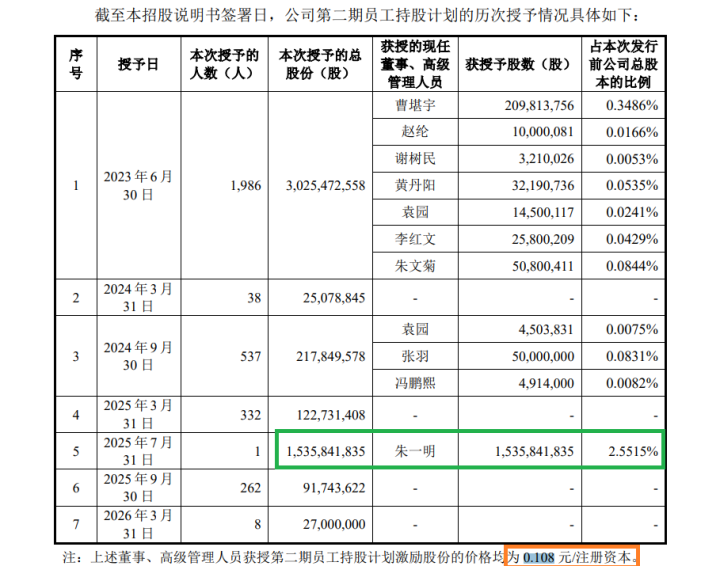

招股书透露,2025年7月,朱一明以0.108元/注册成本的价钱取得第二期职工握股场地中的15.36亿股激勉股份,占刊行前总股本的2.5515%。

朱一明自觉将其中7.68亿股的50%在上市后36个月起的10年内全部分派给公司职工,若按商场估值测算,这笔激勉的IPO后的市值鸿沟可能达到200亿元。

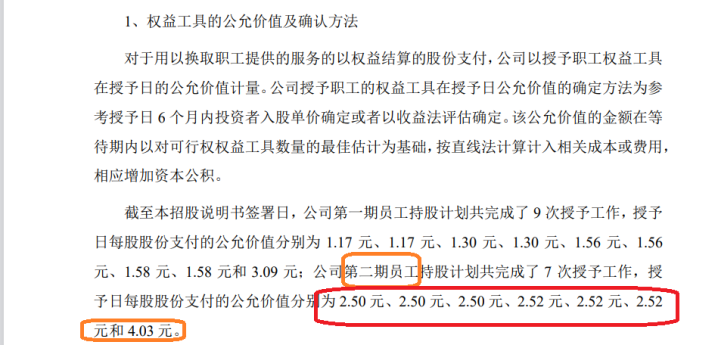

淌若按照授予日较高的公允价值4.03元/股计较,扣除0.108元行权成本,差额约3.92元/股,该笔授予的表面股份支付用度约60.2亿元。长鑫科技2025年度说明的股份支付用度总和高达599,439.02万元,其中仅第二期职工握股场地说明的金额即达到599,180.81万元,这一数字,与60.2亿元的表面测算高度吻合,证明公司在2025年度已基本将朱一明15.36亿股激勉股份对应的全部或绝大部分股份支付用度说明完毕。

但值得温雅的是,这些股份将在长鑫科技上市满36个月后的10个当然年度内分派给在任职工。这7.68亿股在实质上属于“由大股东代握的且附带耐久处事期限条件的畴昔激勉储备”。事实上,长鑫科技在2025年将整笔约60亿元的用度集聚计提在当期利润表中。

2022至2024年,长鑫科技归母净利润差异为-83.28亿元、-163.40亿元、-71.45亿元,三年累计亏蚀极端318亿元。2025年是公司扭亏为盈的关节逶迤点,淌若剔除近60亿元的股份支付用度,公司该年度践诺中枢净利润可达78亿元级别。

长鑫科技2026年上半年瞻望归母净利润500亿至570亿元,据此计较,长鑫科技的首发瞻望市值商场估值可能高达2万亿至3万亿元。

2025年度,长鑫科技的损益表承担了畴昔10至15年的部分职工激勉成本博亚体育,账面利润被压制;2026年度起,洽商用度已在前期“出清”,公司的利润表将呈现出较低的股份支付背负。