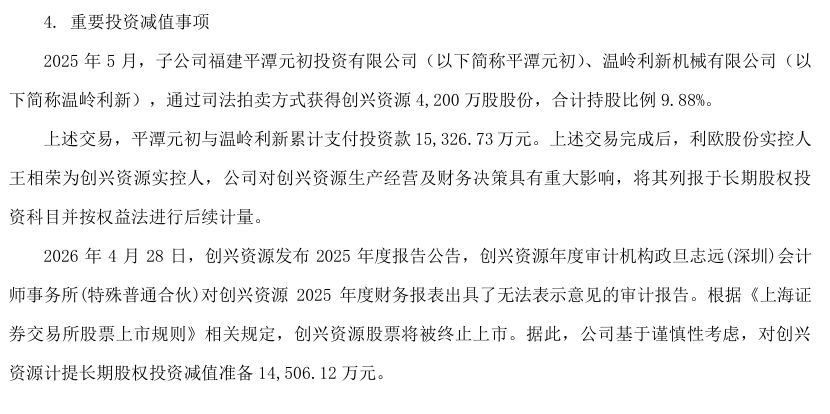

博亚(中国) 四家*ST公司前年易主本年行将退市,2025年*ST壳交往爆雷比例约25%,四大退市风险警报值多礼贴

跟着A股2025年年报季收官,阛阓迎来新一轮退市蚁合出清。2026年4月中旬以来,*ST太和、*ST创兴、*ST赛隆、*ST万方四家公司接踵表现拟断绝上市公告,集体迈入退市倒计时。《逐日经济新闻博亚(中国)》记者(下称“记者”)梳剪发现,这四家公司均在2025年完成限制权变更,关联词“换雇主”并未扭转其缱绻颓势,从限制权易主到锁定退市,间隔均不及一年,成为注册制下A股退市常态化与买壳风险显性化的典型样本。记者统计测算,2025年全阛阓约有20家*ST公司完成限制权变更,其中5家在易主后赶快触发退市,*ST壳交往全体爆雷比例达25%,壳炒作、盲目买壳的风险透彻突显。但梳理本轮批量退市案例发现,在退市落地之前,有四大中枢风险警报值得要点体恤。

限制权变更均未满一年告示退市,四家企业退市诱因差异

四家公司在2026年4月蚁合触发退市要求,但具体诱因各不疏通。其中*ST太和、*ST创兴、*ST赛隆三家因财务数据不达标、审计非标触发家务类退市,*ST万方则因抓续低市值触发交往类退市,旅途差异却最终同归殊涂,均在限制权变更后不及一年时期里走向退市特别。

四肢财务退市典型方向,*ST太和因2024年度净利润为负且扣除后营收低于3亿元,于2025年4月被推行退市风险警示(*ST),当月公司限制权变更事宜同步启动:4月8日公告北京欣欣拟以约3.97亿元受让原实控东说念主12%股份,并通过表决权交付忖度限制18%表决权,同庚5月上述股份过户完成,北京欣欣成为新控股鼓动。关联词,最新表现的2025年年报自满,公司全年营收仅1.05亿元,净利润耗费3.04亿元,同期内控被出具辩护意见审计论述,同日公司告示收到拟断绝上市事前示知书。从头鼓动“买壳”易主到锁定退市,时长不及一年,北京欣欣参预的高溢价买壳资金濒临大幅减值。

*ST赛隆和*ST创兴的退市王人源于审计爆雷,两家公司2025年度财务报表及里面限制双双被出具无法表暗示见的审计论述,目下均已收到断绝上市事前示知书。其中*ST创兴的限制权变更源于一场执法拍卖:2025年5月,原控股鼓动华裔实业所抓部分股份被执法拍卖;7月,利欧股份实控东说念主王相荣通过旗下平台以1.53亿元竞得9.88%股权,并通过一致活动东说念主忖度限制15.75%股份,于同庚8月成为新实控东说念主,阛阓一度期待其“抄底保壳”,但最终未能补救公司退市红运。

相较前三家公司的财务退市,*ST万方成为本轮退市潮中典型的市值退市案例。2026年4月14日*ST万方公告称,本年度3月16日至4月13日历间,公司股票衔接二十个交往日收盘总市值均低于5亿元,触及交往类强制退市主张,收到深交所断绝上市事前示知书。

公司限制权变更发生在2025年12月,原第一大鼓动所抓29.18%股份因两次拍卖均流拍,被执法划转至九台农商行,银行被迫成为新任第一大鼓动,公司变更为无控股鼓动、无实控东说念主状态。事实上,*ST万方早在2025年4月已被*ST,同庚7月因涉嫌信披作歹非法被证监会立案访谒,银行接办时已濒临明确的退市风险,最终未能脱逃退市结局。

限制权易主激发股价涟漪:两家收购方深陷耗费,一家浮盈尽数回吐

限制权易主常常重塑上市公司基本面与阛阓预期,也径直扰动二级阛阓股价走势。记者梳剪发现,上述公司在限制权变更落地前后,二级阛阓均波动昭着。

其中*ST万方在限制权变更前后的股价波动最为显贵:2025年10月公司表现大鼓动股份被执法科罚、限制权存在变更预期后,股价迎来一波强势高潮,当年10月10日至11月4日,创下衔接18个交往日收阳、斩获13个涨停的行情,累计涨幅116.44%,最高潮至7.92元/股;随后驱动回落,但12月公司表现联系股份被执法划转完成后,又衔继承货4个涨停。关联词自2026年1月公司公告2025年度事迹预亏暨股票可能被断绝上市的风险教导后,股价衔接20个跌停,直至4月14日触发市值退市主张停牌,股价跌至0.89元/股,2026年内跌幅约81%。

*ST赛隆走势相通呈现典型的“先涨后崩”特征。2025年5月20日限制权变更事项表现前后,股价衔继承货8个涨停,抓续走高,至8月11日创下17.49元/股的阶段新高,三个月内股价竣事翻倍。但随后进入横盘涟漪下行通说念,2026年4月19日公司收到深交所筹办2025年度事迹预报体恤函后,股价衔接9个一字跌停,直至5月6日起停牌,跌至8.3元/股,2026年内跌幅超39%。

股价大幅波动重迭退市落地,三家阛阓化收购方投资境遇分化,全体全面折损。其中两家机构深陷耗费,另一家虽曾账面浮盈丰厚,但如今已尽数回吐,投资收益基本归零。

北京欣欣对*ST太和的投资成为典型的高溢价买壳陷坑。其以3.97亿元拿下*ST太和12%股份,交往对价29.18元/股,较公告前一交往日(2025年3月28日)收盘价9.75元/股溢价近200%,而退市停牌前夜公司股价仅5.03元/股,这笔高溢价投资市值进一步大幅缩水。

曾凭借投资理思汽车享誉本钱阛阓的“投资狂东说念主“王相荣,这次通过利欧股份旗下平台对*ST创兴的“抄底”却以失败告终。其以1.53亿元竞得联系股权,每股成本约3.65元,较公告前一交往日收盘价折价约16%。但利欧股份2025年报自满,公司对该笔股权投资计提1.45亿元减值,径直导致公司归母净利润从预报1.9亿~2.5亿元大幅下修至3374.44万元,近乎归并全年缱绻利润,这笔投资险些全额计提损失。

海南雅亿对*ST赛隆的投资则堕入“浮盈尽失”的无奈境地。其以8元/股的价钱,小幅折价受让*ST赛隆14.16%股份,累计耗资1.99亿元。行情高点时,该笔投资浮盈最高达2.36亿元,收益率接近120%。但驱散公司退市停牌前,股价回落至8.3元/股,前期丰厚浮盈基本统统回吐。重迭18个月股份锁如期敛迹,公司退市后股权流动性阻隔,这笔投资的收益前程拦阻乐不雅。

2025年*ST壳交往爆雷比例约25%,博亚(中国)四大风险预警躲避退市危险

近两年,A股限制权交往抓续活跃,“壳价值”被部分本钱追捧,*ST方向成为限制权交往中的“香饽饽”,记者统计发现,2025年度约有20家*ST公司告示完成限制权变更。根据最新公告,有15家公司或正在央求取销退市风险警示,或已到手取销;而本文梳理的4家公司在2025年报表现后接连收到断绝上市事前示知书,还有1家则在2025年7月已退市摘牌。也等于说,有5家在易主后赶快触发退市,据此筹备,2025年度*ST壳交往全体爆雷比例达25%。

其实,上述四家公司的集体退市并非出其不意,记者梳剪发现,不管是限制权变更阶段,也曾2026年风险发酵期,各家公司均表现多重明确风险信号,退市隐患早已躲避。

最初是缱绻抓续恶化,财务数据亮红灯。梳理四家公司比年财务数据可见,全体缱绻气象均处于低迷状态。

如*ST太和自2021年上市首年盈利后,衔接四年耗费,累计耗费约10.86亿元,营收界限抓续放松,2025年仅竣事营收1.05亿元,归母净利润耗费3.04亿元,2026年第一季度接续耗费。*ST万方则衔接6个单季度耗费,2025年度营收2.47亿元,同比下落37.01%,归母净利润耗费5075.22万元,同比暴跌576.47%。

其次,内控失效、公司治理浩大等问题频发。*ST赛隆2025年12月至2026年1月衔接两任审计机构密集辞任,激发孤苦董事联名发函督促经管层讲明原因,内控特别信号显贵。2026年4月19日深交所下发体恤函,要点问询公司新增AI处事器业务收入阐发合规性,接任审计机构因无法获取充分审计凭证,最终出具无法表暗示见审计论述,直战争发退市。

*ST创兴的治理隐患更为稀奇:前实控东说念主余增云2024年因涉嫌集资糊弄被立案,股权统统被冻结;2025年9月时任董事长刘鹏因涉嫌作歹被逮捕;同庚11月,公司因多年财报存在失实纪录、关联交往信披虚假等问题被监管处罚;2026年龄迹预报表现后,公司再收监监责任函,被要求核查联系面孔收入阐发合规性等。

再次,限制权变更落地过快,新鼓动入主后保壳时期不及,进一步放大退市风险。四家公司在2025年限制权变更完成前,均已因财务数据不达标被*ST,自身等于高风险方向。和恒参谋经管联合东说念主、著明财务大家卢晓慧露出,限制权交往前需透彻尽调,尤其体恤公司抓续缱绻武艺、历史留传风险及监管合规隐患。若阻隔行业深耕与资源注入实力,盲目接扣问题公司可能堕入退市泥潭。

关联词,除*ST万方是被迫变更外,其余三家触及阛阓化交往的公司,股权变更经由王人较快,从发布拟变更教导公告到完成股份过户均不及两个月,难以对公司历史留传的财务问题、内控颓势等深层风险作念好意思满穿透尽调。同期,退市新规下保壳时期窗口收紧,新控股鼓动入局后不及一年便迎年报大考,在此期间思要通过注入优质钞票、重塑主业竣事执行性纾困保壳难度较大,最终四家公司差异因财务数据不达标、审计非标、市值低等问题,统统走向退市结局。

临了,从公告表现层面看,本年以来四家公司均密集发布股票可能被断绝上市的风险教导,其中*ST万方累计发布21条,在四家公司中表现频次最高,其余三家联系教导公告均接近10条,抓续向阛阓开释并强化退市预警信号。

不错说,四家公司的退市结局,在限制权变更之时已有迹可循,收购方并非无视风险,而是低估了退市新规下的保壳难度。卢晓慧总结说念,“换雇主”不是免死金牌。若原有业务空腹化、治理浩大,仅靠鼓动变更难以获取阛阓信任。即便易主,也需聚焦主商业务改善与合规重建。同期应警惕“易主办法”炒作,尤其关于主业萎缩、屡次跨界转型、实控东说念主常常变更的公司,需转头财务质地与估值逻辑自身。注册制下,阻隔抓续缱绻武艺的公司终将被出清。

四家公司“限制权变更-短期炒作-快速退市”的连环案例,为安在2025年报季密集出现?卢晓慧觉得,这一景色折射出注册制下A股限制权交往阛阓的两大变化:一是退市轨制收紧,“保壳”难度激增,壳资源价值加快贬值;二是交往动机从“套利”转向“产业整合”,此前限制权交往常作陪办法炒作的短期诉求,如今在退市新规压力下,单纯套利型收购风险上升;真确能存活的是具有产业协同、能执行性改善公司基本面的收购方。卢晓慧露出,这关于本钱阛阓有多厚利好,最初,在A股上市公司总量趋于矫捷的布景下,算帐劣质钞票,推动A股阛阓弃旧恋新加快;其次,壳资源加快贬值,可有用防止对垃圾股的炒作,促进感性投资理念酿成;同期退市有助于倒逼企业专注缱绻、夯实基础。

泰和泰讼师事务所讼师钟飞也对记者露出,目下买限制权,合规门槛比当年高太多,还需承担抓续缱绻的包袱。不管是收购方、上市公司,也曾中小投资者,王人要稳固——信息表现要实、要约义务要尽、资金开端要干净,还有限制权稳不矫捷、后续整合能不可成,这些只好出问题,不仅可能退市,还可能要承担民事、行政以致处分。因此,买限制权得真处事,要么作念产业协同,要么是国资、产业本钱进场,纯靠买壳炒办法的会越来越少。

逐日经济新闻

米兰体育官方网站 - MILAN